2025-04-14 09:10

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 资料来源:CICC结束

正如美国总统宣布的奖励关税将比预期的要多,中国立即抵制(“超出预期”的“奖励关税”),全球市场立即开始偏见,并影响了中国市场。在清道节日假期结束后交易的第一天,尽管市场或多或少地期望,但香港股票的急剧下跌仍然使大多数投资者感到惊讶,并设置了许多笔记。其中,洪森指数每天下降13.2%,是21世纪以来单身跌落的最大跌倒。 Hang Seng Technology下跌了17.2%,这是自2014年底建立CNY指数以来最大的崩溃。

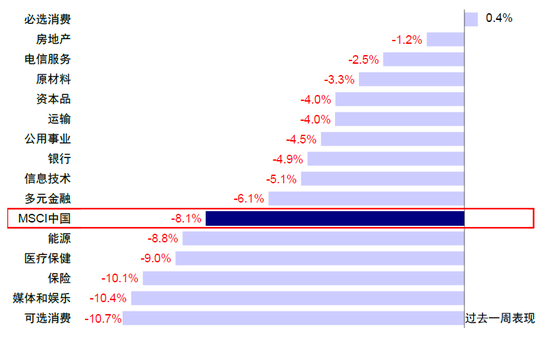

在接下来的几天,由于CE的积极信号Ntral Huijin记录了南部购买资金的购买,以及投资者的情绪关税的“增加”,所有这些都支持了在接下来的四天的交易中香港股票的反弹。但总的来说,上周的Hang Seng指数仍然下降了8.5%,这是自2018年以来单周的最大崩溃。MSCI中国,Hang Seng Technology和State State Hang也分别下降了8.1%,7.8%和7.4%。在行业一级,可选消费(-10.7%),媒体和娱乐(-10.4%)和保险(-10.1%)最受压力。另一方面,旧的经济部门(例如基本消费(+0.4%)反对趋势,房地产(-1.2%)和电信服务(-2.5%)相对抵抗压力。

图表:上周MSCI中国指数下跌了8.1%,消耗决策,媒体娱乐和保险,导致拒绝

资料来源:CICC研究系Factset

实际上,我们继续提醒悬挂的Seng INDEX的合理中锋为23,000-24,000点,乐观情况为25,000点。自2月底以来,即使市场反复持续了短期的情感和资本流程,但它并没有“有效地打破“中国财产的重新评估?”和“重新激励中国资产的前景”)。尽管市场似乎充满活力,但自2月底以来,投资者是否会选择增加对领先股票Orindex产品的持股,但下个月他们很可能会保持不变或亏损。在关税风险恶化之前,随着情绪的继续包括,我们建议我们可以锁定一部分收入或将某些职位移至股息资产,至少追逐高价而无效(“您仍然可以购买香港股票吗?”)。如果这样做,可以避免一些“意外”更改并节省一些“弹药”。

我们的“奖励关税”对上周开始?根据计算,Hang Seng指数约为20,500点,预期的伴侣将在2018年底到2018年底的中级贸易摩擦的先前轮换水平。在“奖励关税”之后,最终的情感发觉,关税游戏似乎进入了“第二阶段”。 Hang Seng Index从3月下旬下旬回报了15%以上。现在,市场上最关心的问题之一是“购买”。这是个好时机吗?

短期情绪通风已经到位,这比2018年的贸易摩擦更强烈。绝对欣赏表明一些磁铁

无论兴衰,市场的最初反应是情感驱动的(股权风险溢价ERP)。自1月中旬以来,由Deptseek驱动的市场势头通常导致ERP溢价的溢价风险上升。 Hang Seng指数的风险溢价在FI中达到6.0%第一阶段接近与去年“ 924”和2023年高部分相对应的情绪,对应于当前的Hangindex 23,000-24,000点。这也是为什么我们建议我们可以在收入实现收入并获得许多催化剂之前获得中等收入的原因。另一方面,在贸易摩擦的最后周期中,Hang Seng Index风险溢价有时在2018年底有时达到7.7%(不仅反映了贸易摩擦,而且在财务上损失以及在第四季度急剧崩溃的影响)。如果将此情感用作参考,则悬挂指数的相应点为20,500。周一,市场的急剧崩溃将Hang Seng指数的风险溢价从6.6%提高到8.2%,在某个时候市场也下降了约19,000。但是,随后的回收率返回到20,500点以上的市场,表明该地块和计算仍然有效。

在短期内,悬挂在DEX的感觉与2018年底相似,至20,500点,这也是短期市场变化的中心。尽管一些投资者会怀疑在2018年底引起的情感激动,但除了2018年的突然贸易摩擦外,还始于今年年初的财务去杠杆化,而美国股票市场在2018年10月至2018年12月却下降了近25%,因此应该是一种感觉。

在完全欣赏的方面,1)对于40%的“包括”部分,在本周市场下降之后,Hang Seng Technology指数的动态p/e迅速从3月中旬的19.1倍降至14.0倍,低于前三个三年三年的平均水平。在“香港股票的下一步”中,我们详细介绍了美国技术股票和其他新兴市场的欣赏,并认为对中国技术股票和中国股票的总体欣赏是正当的埃德(Ed)和技术股票的欣赏肯定很有吸引力 - 最深的跌倒之后; 2)对于剩余的60%的“排除科学”部分,A股的相对优势最近扩大到约10%。从股息思想的角度来看,考虑到香港股票Connect的个人和公共投资者必须至少支付20%的股息税,AH保费转换为125%(100%/0.8),投资者购买A-Shares和香港股票之间的投资者之间没有差异。因此,在最近市场下降的季节中,AH溢价从过去的128%迅速上升到142%,这再次提供了一定数量的空间。

图表:从对收入的洞察力中对中国技术领导者的欣赏,对中国技术领导者的欣赏也有些合理。

资料来源:CICC研究系Factset

图表:在最近的市场下降期间,AH Premium从过去迅速上升OW 128%至142%至142%

资料来源:CICC研究部风

下一步要查看洞察力,国内政策政策是关键,关税本身也逐渐“不敏感”

在短期情绪的迅速发泄和关税的持续提高中,中国进入了“非理性”阶段(考虑到价格弹性的效率,在破坏了一定程度的阈值之后,它没有实际的经济意义,可以略微提高关税水平)。在这方面,中国还表示将“注意”。因此,市场可以在短期内逐渐“不敏感”关税的数量,并更多地关注对增长的重大影响,例如收入会产生多少压力?

图表:国内价格正在缓慢降低,这也反映了增加对国内政策提供实力的需求。

资料来源:CICC研究部风

在这一点上,在我们看到有一定的D之前关税谈判的避免,外国对增长和收入的影响是不可避免的,因此国内需求的强度和速度对冲对冲将是关键。这样,美国在中国施加了145%的关税(两种含十字的芬太尼的小树脂,芬坦基关税的10%,奖励34%,奖励了50%和41%和41%和41%的奖励),并提高了两次批准。如果添加了2018年关税的初始轮换近20%,则总水平高达165%。我们的“奖励关税”有多大影响?据估计,如果考虑到价格弹性的逐步影响,对美国的比例出口以及出口增长比例的逐步影响,那么2025年香港股票市场的增长率可能会在2025年降低,而与当前预期的4-5%相比,负面增长可能会崩溃。当征收高于100%以上的关税时,价格弹性可能会大大增加,导致收缩量的出口非线,同时拖延收入利润率,它可能会降低收入增长至10-15%。

图表:在各种关税假设下对香港股票收入预期的影响

资料来源:CICC研究系Factset

但是,如果这种效果以及崩溃的实现,则不仅取决于关税谈判的不可预测的发展,还取决于国内需求政策的权力。换句话说,如果国内需求政策的政策是最新且强劲的,那么这一范围不会出现,也不会在市场上施加额外的压力。随后应确定本月政治局会议的广泛财政脉搏和语调设置的变化。

图表:建议投资者注意每年变化到广泛的财政缺陷的规模,以观察财政努力

Prun:CICC研究部风

南方的短期资金仍然是主要力量,外部干扰可能会延迟外国资本的长期回报

南行资金自3月以来一直是一支主要力量,并创造了本周流动的另一个记录。南行资金在上个月保持强劲的流量。在3月中旬的创纪录流入之后,本周三的单日净流入超过了350亿港元,并设定了另一笔票据,反映了“南方投资者的一定热情”。自今年年初以来,香港的南部 - 南 - 南 - 南 - 南 - 南 - 南 - 南 - 西部,平均每天为止(hkd 89.4亿香港香港)是去年的2.5次(HKD 807.9亿2024,平均每天为2024年,平均为日至-day -day hknkd the 3.47 nillivion)。如果保持当前速度,今年的总数可能接近2万亿港元。它需要多少流到Southspace? 》将进行详细的计算。在该计算的一部分中,公共产品和保险机构的“弹药”可能与他们想象的不一样。很难计算TE个人和热货币极为受到情绪和趋势的驱动,并且有许多“追逐历史上的秋季和销售”的案例。通常,明年相对特定的南部增长将约为3000亿港元。此外,建议牢记,即使南南 - 南部资金近年来继续上涨,近年来交易和股权的增加,边际价格的强度仍在继续提高,但是面对短销售的“全部价格”,面对卖空的“全部价格”,这可以借入和“闪电分配”,这可能是在Souther of Souther的指导下)。

图表:Southbound资金在本周三的创纪录的净流入量

资料来源:EPFR,风,CICC研究部

积极的外国资本加速了,外部干扰会延迟长期资金的回报。与南行资金相比,即使外国资金今年返回,它们的规模也很大小于去年的“ 924”,以及基本的被动基金和交易。积极的资金(主要是长)仍流入中国市场,上周在EPFR Caliber下再次发行了6.9亿美元,这是前一位Lenglish 2.3亿美元的流程几乎三倍。反对最近的关税摩擦恶化,长期外国资本的过程,尤其是欧洲和美国的资金,更有可能延迟。但是,另一方面,据认为,中国股票中外国资本分配的当前全球比率小于1.2ppt,2018年,一般分配比率也从14.6%到高贸易摩擦。持续大型溢出的压力也无法调查,除非美国未来在未来引入越来越多的财务关系。

图表:EPFR显示,海外活跃资本最近加速了中国股票

资料来源:EPFR,风,CICC研究部

chaRT:目前的外国资本以中国股票分配1.16ppt,分配的一般比率已从2020年10月的14.6%下降到今天的6.5%。

资料来源:EPFR,CICC研究系

除关税外,还值得关注潜在的财务风险,尤其是对于美国列出的香港股票和中国股票。影响水平从高到低点:1)将一些中国公司直接纳入其受限制清单,迫使所有美国投资者清除其头寸,例如SDN-CHINESE军事军事公司清单(非SDN-CHINESE军事工业公司名单); 2)美国投资者投资中国股票以征收额外的资本所得税; 3)将中国股票排除在大型全球指数基准或ETF中,例如MSCI; 4)名单上列出的中国股票上的相关问题。但是,在经历了“已删除暴风雨的股票”之后近年来,尤其是在2022年,美国列出的大多数大型中国股票(例如阿里巴巴,JD.com,Baidu等)主要返回香港股票市场或次要股票,因此受到最多的撤职的是小型CAP Companies Kong(“当前的情况,前景,中国股票的前景和现成”)。

图表:返回的中国股票和仅在美国列出的大型中国股票清单

注意:赞赏是基于商定的彭博社的期望,数据将直到2025年4月11日。

资料来源:彭博,风,CICC研究部

空间和调整:基准为20,500个PON,积极返回23,000-24,000点;技术和股息是主线,国内需求部门取决于套期保值的力量

通常,基于关于索引空间中市场情绪和主要收入的各种假设,我们计算,计算,

1)在基准状况下,市场情绪保持不变ED(在先前的中国贸易摩擦旋转高峰时的风险溢价为7.7%),不管下降收入收入的影响如何,与近20,500点的挂机指数一致;

2)在积极的条件下,在关税影响之前,市场情绪在水平上恢复了,收入没有修改(对冲政策),但今天的技术部门没有帮助,而Hang Seng Index则恢复了23,000-24,000点。如果您更加乐观,在挑衅的思想中,情绪将在2021年初在高点恢复水平(意味着关税有重大发展和技术叙述),将获得4-5%的收入(在技术收入的套期 +一部分技术收入中,将实现悬挂式悬挂率左右的25,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,6,000;

3)在悲观的情况下,市场情绪保持不变,收入增长率下降了约-10%(税收谈判并不顺利,家庭政策不准时),这与近18,000分的悬挂指数一致。

图表:在基准下,如果保费风险在上一个交易期间以7.7%的收益,相应的Hang Seng指数约为20,500点

资料来源:彭博,风,CICC研究部

在特殊的运营中,如果投资者的职位被大大降低或转移到股息部门,那么此时他们可以批量购买低价;但是,如果这些职位仍然很高,或者他们担心由于关税和政策制定的随后发展所带来的收入压力,那么他们也可以留出更多的空间来吸引随后的吸力。在行业中,1)具有技术叙述和轻微暴露的互联网技术仍然是主要线路,并且可以与股息所有者一起旋转。 2)对于出色的一般消费和亲绿色组件,我们更多地依赖宏规则和整体杠杆年龄维修。如果财政政策可以守护,那么与国内需求有关的亲周期部门将有更好的机会。 3)此外,与出口相关的部门具有更多的曝光率,家用电器,电子设备,海上运输等,这是美国收入比例较高的,需要注意关税的发展。

来源

文章的来源

本文摘自:“是在2025年4月13日发布的“购买底部”的好时机?

LIU GANG,CFA分析师SAC认证号:S0080512030003 SFC CE Ref:AVH867

Zhang Weihan分析师Sacnumero认证:S0080524010002 SFC CE Ref:BSV497

Wang Mainao联系认证编号认证:S0080123060036

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

交易股票时,您可以查看Jin Qilin分析师的研究报告,这些分析师具有强大的,专业的,高涨的态度和全面,并帮助您获得潜在的主题机会! 资料来源:CICC结束

正如美国总统宣布的奖励关税将比预期的要多,中国立即抵制(“超出预期”的“奖励关税”),全球市场立即开始偏见,并影响了中国市场。在清道节日假期结束后交易的第一天,尽管市场或多或少地期望,但香港股票的急剧下跌仍然使大多数投资者感到惊讶,并设置了许多笔记。其中,洪森指数每天下降13.2%,是21世纪以来单身跌落的最大跌倒。 Hang Seng Technology下跌了17.2%,这是自2014年底建立CNY指数以来最大的崩溃。

在接下来的几天,由于CE的积极信号Ntral Huijin记录了南部购买资金的购买,以及投资者的情绪关税的“增加”,所有这些都支持了在接下来的四天的交易中香港股票的反弹。但总的来说,上周的Hang Seng指数仍然下降了8.5%,这是自2018年以来单周的最大崩溃。MSCI中国,Hang Seng Technology和State State Hang也分别下降了8.1%,7.8%和7.4%。在行业一级,可选消费(-10.7%),媒体和娱乐(-10.4%)和保险(-10.1%)最受压力。另一方面,旧的经济部门(例如基本消费(+0.4%)反对趋势,房地产(-1.2%)和电信服务(-2.5%)相对抵抗压力。

图表:上周MSCI中国指数下跌了8.1%,消耗决策,媒体娱乐和保险,导致拒绝

资料来源:CICC研究系Factset

实际上,我们继续提醒悬挂的Seng INDEX的合理中锋为23,000-24,000点,乐观情况为25,000点。自2月底以来,即使市场反复持续了短期的情感和资本流程,但它并没有“有效地打破“中国财产的重新评估?”和“重新激励中国资产的前景”)。尽管市场似乎充满活力,但自2月底以来,投资者是否会选择增加对领先股票Orindex产品的持股,但下个月他们很可能会保持不变或亏损。在关税风险恶化之前,随着情绪的继续包括,我们建议我们可以锁定一部分收入或将某些职位移至股息资产,至少追逐高价而无效(“您仍然可以购买香港股票吗?”)。如果这样做,可以避免一些“意外”更改并节省一些“弹药”。

我们的“奖励关税”对上周开始?根据计算,Hang Seng指数约为20,500点,预期的伴侣将在2018年底到2018年底的中级贸易摩擦的先前轮换水平。在“奖励关税”之后,最终的情感发觉,关税游戏似乎进入了“第二阶段”。 Hang Seng Index从3月下旬下旬回报了15%以上。现在,市场上最关心的问题之一是“购买”。这是个好时机吗?

短期情绪通风已经到位,这比2018年的贸易摩擦更强烈。绝对欣赏表明一些磁铁

无论兴衰,市场的最初反应是情感驱动的(股权风险溢价ERP)。自1月中旬以来,由Deptseek驱动的市场势头通常导致ERP溢价的溢价风险上升。 Hang Seng指数的风险溢价在FI中达到6.0%第一阶段接近与去年“ 924”和2023年高部分相对应的情绪,对应于当前的Hangindex 23,000-24,000点。这也是为什么我们建议我们可以在收入实现收入并获得许多催化剂之前获得中等收入的原因。另一方面,在贸易摩擦的最后周期中,Hang Seng Index风险溢价有时在2018年底有时达到7.7%(不仅反映了贸易摩擦,而且在财务上损失以及在第四季度急剧崩溃的影响)。如果将此情感用作参考,则悬挂指数的相应点为20,500。周一,市场的急剧崩溃将Hang Seng指数的风险溢价从6.6%提高到8.2%,在某个时候市场也下降了约19,000。但是,随后的回收率返回到20,500点以上的市场,表明该地块和计算仍然有效。

在短期内,悬挂在DEX的感觉与2018年底相似,至20,500点,这也是短期市场变化的中心。尽管一些投资者会怀疑在2018年底引起的情感激动,但除了2018年的突然贸易摩擦外,还始于今年年初的财务去杠杆化,而美国股票市场在2018年10月至2018年12月却下降了近25%,因此应该是一种感觉。

在完全欣赏的方面,1)对于40%的“包括”部分,在本周市场下降之后,Hang Seng Technology指数的动态p/e迅速从3月中旬的19.1倍降至14.0倍,低于前三个三年三年的平均水平。在“香港股票的下一步”中,我们详细介绍了美国技术股票和其他新兴市场的欣赏,并认为对中国技术股票和中国股票的总体欣赏是正当的埃德(Ed)和技术股票的欣赏肯定很有吸引力 - 最深的跌倒之后; 2)对于剩余的60%的“排除科学”部分,A股的相对优势最近扩大到约10%。从股息思想的角度来看,考虑到香港股票Connect的个人和公共投资者必须至少支付20%的股息税,AH保费转换为125%(100%/0.8),投资者购买A-Shares和香港股票之间的投资者之间没有差异。因此,在最近市场下降的季节中,AH溢价从过去的128%迅速上升到142%,这再次提供了一定数量的空间。

图表:从对收入的洞察力中对中国技术领导者的欣赏,对中国技术领导者的欣赏也有些合理。

资料来源:CICC研究系Factset

图表:在最近的市场下降期间,AH Premium从过去迅速上升OW 128%至142%至142%

资料来源:CICC研究部风

下一步要查看洞察力,国内政策政策是关键,关税本身也逐渐“不敏感”

在短期情绪的迅速发泄和关税的持续提高中,中国进入了“非理性”阶段(考虑到价格弹性的效率,在破坏了一定程度的阈值之后,它没有实际的经济意义,可以略微提高关税水平)。在这方面,中国还表示将“注意”。因此,市场可以在短期内逐渐“不敏感”关税的数量,并更多地关注对增长的重大影响,例如收入会产生多少压力?

图表:国内价格正在缓慢降低,这也反映了增加对国内政策提供实力的需求。

资料来源:CICC研究部风

在这一点上,在我们看到有一定的D之前关税谈判的避免,外国对增长和收入的影响是不可避免的,因此国内需求的强度和速度对冲对冲将是关键。这样,美国在中国施加了145%的关税(两种含十字的芬太尼的小树脂,芬坦基关税的10%,奖励34%,奖励了50%和41%和41%和41%的奖励),并提高了两次批准。如果添加了2018年关税的初始轮换近20%,则总水平高达165%。我们的“奖励关税”有多大影响?据估计,如果考虑到价格弹性的逐步影响,对美国的比例出口以及出口增长比例的逐步影响,那么2025年香港股票市场的增长率可能会在2025年降低,而与当前预期的4-5%相比,负面增长可能会崩溃。当征收高于100%以上的关税时,价格弹性可能会大大增加,导致收缩量的出口非线,同时拖延收入利润率,它可能会降低收入增长至10-15%。

图表:在各种关税假设下对香港股票收入预期的影响

资料来源:CICC研究系Factset

但是,如果这种效果以及崩溃的实现,则不仅取决于关税谈判的不可预测的发展,还取决于国内需求政策的权力。换句话说,如果国内需求政策的政策是最新且强劲的,那么这一范围不会出现,也不会在市场上施加额外的压力。随后应确定本月政治局会议的广泛财政脉搏和语调设置的变化。

图表:建议投资者注意每年变化到广泛的财政缺陷的规模,以观察财政努力

Prun:CICC研究部风

南方的短期资金仍然是主要力量,外部干扰可能会延迟外国资本的长期回报

南行资金自3月以来一直是一支主要力量,并创造了本周流动的另一个记录。南行资金在上个月保持强劲的流量。在3月中旬的创纪录流入之后,本周三的单日净流入超过了350亿港元,并设定了另一笔票据,反映了“南方投资者的一定热情”。自今年年初以来,香港的南部 - 南 - 南 - 南 - 南 - 南 - 南 - 南 - 西部,平均每天为止(hkd 89.4亿香港香港)是去年的2.5次(HKD 807.9亿2024,平均每天为2024年,平均为日至-day -day hknkd the 3.47 nillivion)。如果保持当前速度,今年的总数可能接近2万亿港元。它需要多少流到Southspace? 》将进行详细的计算。在该计算的一部分中,公共产品和保险机构的“弹药”可能与他们想象的不一样。很难计算TE个人和热货币极为受到情绪和趋势的驱动,并且有许多“追逐历史上的秋季和销售”的案例。通常,明年相对特定的南部增长将约为3000亿港元。此外,建议牢记,即使南南 - 南部资金近年来继续上涨,近年来交易和股权的增加,边际价格的强度仍在继续提高,但是面对短销售的“全部价格”,面对卖空的“全部价格”,这可以借入和“闪电分配”,这可能是在Souther of Souther的指导下)。

图表:Southbound资金在本周三的创纪录的净流入量

资料来源:EPFR,风,CICC研究部

积极的外国资本加速了,外部干扰会延迟长期资金的回报。与南行资金相比,即使外国资金今年返回,它们的规模也很大小于去年的“ 924”,以及基本的被动基金和交易。积极的资金(主要是长)仍流入中国市场,上周在EPFR Caliber下再次发行了6.9亿美元,这是前一位Lenglish 2.3亿美元的流程几乎三倍。反对最近的关税摩擦恶化,长期外国资本的过程,尤其是欧洲和美国的资金,更有可能延迟。但是,另一方面,据认为,中国股票中外国资本分配的当前全球比率小于1.2ppt,2018年,一般分配比率也从14.6%到高贸易摩擦。持续大型溢出的压力也无法调查,除非美国未来在未来引入越来越多的财务关系。

图表:EPFR显示,海外活跃资本最近加速了中国股票

资料来源:EPFR,风,CICC研究部

chaRT:目前的外国资本以中国股票分配1.16ppt,分配的一般比率已从2020年10月的14.6%下降到今天的6.5%。

资料来源:EPFR,CICC研究系

除关税外,还值得关注潜在的财务风险,尤其是对于美国列出的香港股票和中国股票。影响水平从高到低点:1)将一些中国公司直接纳入其受限制清单,迫使所有美国投资者清除其头寸,例如SDN-CHINESE军事军事公司清单(非SDN-CHINESE军事工业公司名单); 2)美国投资者投资中国股票以征收额外的资本所得税; 3)将中国股票排除在大型全球指数基准或ETF中,例如MSCI; 4)名单上列出的中国股票上的相关问题。但是,在经历了“已删除暴风雨的股票”之后近年来,尤其是在2022年,美国列出的大多数大型中国股票(例如阿里巴巴,JD.com,Baidu等)主要返回香港股票市场或次要股票,因此受到最多的撤职的是小型CAP Companies Kong(“当前的情况,前景,中国股票的前景和现成”)。

图表:返回的中国股票和仅在美国列出的大型中国股票清单

注意:赞赏是基于商定的彭博社的期望,数据将直到2025年4月11日。

资料来源:彭博,风,CICC研究部

空间和调整:基准为20,500个PON,积极返回23,000-24,000点;技术和股息是主线,国内需求部门取决于套期保值的力量

通常,基于关于索引空间中市场情绪和主要收入的各种假设,我们计算,计算,

1)在基准状况下,市场情绪保持不变ED(在先前的中国贸易摩擦旋转高峰时的风险溢价为7.7%),不管下降收入收入的影响如何,与近20,500点的挂机指数一致;

2)在积极的条件下,在关税影响之前,市场情绪在水平上恢复了,收入没有修改(对冲政策),但今天的技术部门没有帮助,而Hang Seng Index则恢复了23,000-24,000点。如果您更加乐观,在挑衅的思想中,情绪将在2021年初在高点恢复水平(意味着关税有重大发展和技术叙述),将获得4-5%的收入(在技术收入的套期 +一部分技术收入中,将实现悬挂式悬挂率左右的25,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,000-2,6,000;

3)在悲观的情况下,市场情绪保持不变,收入增长率下降了约-10%(税收谈判并不顺利,家庭政策不准时),这与近18,000分的悬挂指数一致。

图表:在基准下,如果保费风险在上一个交易期间以7.7%的收益,相应的Hang Seng指数约为20,500点

资料来源:彭博,风,CICC研究部

在特殊的运营中,如果投资者的职位被大大降低或转移到股息部门,那么此时他们可以批量购买低价;但是,如果这些职位仍然很高,或者他们担心由于关税和政策制定的随后发展所带来的收入压力,那么他们也可以留出更多的空间来吸引随后的吸力。在行业中,1)具有技术叙述和轻微暴露的互联网技术仍然是主要线路,并且可以与股息所有者一起旋转。 2)对于出色的一般消费和亲绿色组件,我们更多地依赖宏规则和整体杠杆年龄维修。如果财政政策可以守护,那么与国内需求有关的亲周期部门将有更好的机会。 3)此外,与出口相关的部门具有更多的曝光率,家用电器,电子设备,海上运输等,这是美国收入比例较高的,需要注意关税的发展。

来源

文章的来源

本文摘自:“是在2025年4月13日发布的“购买底部”的好时机?

LIU GANG,CFA分析师SAC认证号:S0080512030003 SFC CE Ref:AVH867

Zhang Weihan分析师Sacnumero认证:S0080524010002 SFC CE Ref:BSV497

Wang Mainao联系认证编号认证:S0080123060036

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance) 我们珍惜您每一次在线询盘,有问必答,用专业的态度,贴心的服务。

让您真正感受到我们的与众不同!

网站制作报价:0755-66889888 / 18898989988

网站制作报价:0755-66889888 / 18898989988

888877777

888877777 18898989988

18898989988 0755-66889888

0755-66889888